{kind=link}

In Asien gibt es solche wie WeChat, AliPay, Grab und Gojek. Aber wird Europa jemals eine eigene Superapp bekommen?

Wenn Leute „Super-App“ sagen, beziehen sie sich oft auf Apps wie Chinas WeChat – ein One-Stop-Shop, der Benutzern den Zugriff auf alles ermöglicht, von Lebensmittelbestellungen bis hin zu Versicherungszahlungen.

Trotz des Erfolgs asiatischer Superapps wie Grab und Gojek gibt es in Nordamerika oder Europa kein wirkliches Äquivalent. Gibt niemand den Nutzern, was sie wollen, oder wünschen sich die europäischen Verbraucher einfach keine Super-App?

Wer sind die Kandidaten in Europa?

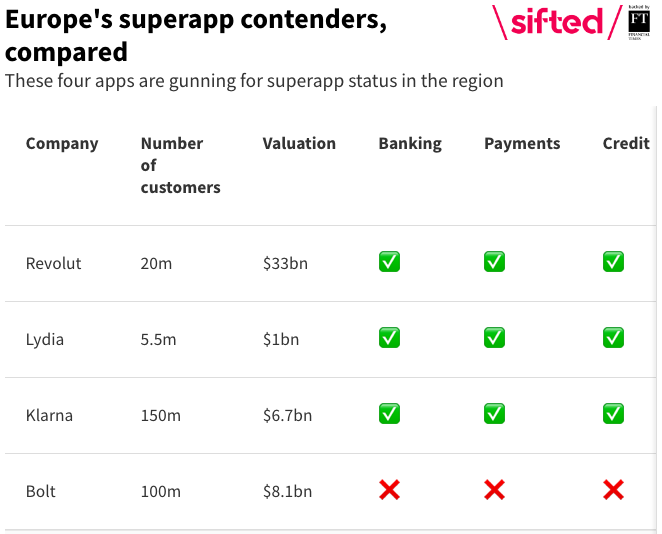

Bisher haben vier europäische Startups ihre Superapp-Absichten deutlich gemacht: Klarna, Revolut, Bolt und Lydia. Drei der vier sind Fintechs: die Einhörner Klarna, Revolut und Lydia. Bolt begann im Transportwesen und startete dann die Lebensmittellieferung.

Sie alle kamen in den 2010er Jahren auf den Markt und versprachen, dass sie schneller, billiger und besser als herkömmliche Anbieter sein würden. Spulen wir bis 2022 vor, und sie alle verfolgen eine Multi-Produkt-Strategie, die sich als widerstandsfähiger gegenüber Änderungen der Verbrauchertrends und Marktgegenwind erweisen sollte – wie die Auswirkungen von Covid-Lockdowns auf die Mobilität oder Kryptowährungsabstürze auf das Handelsvolumen.

Klarna

Klarna hat nie öffentlich gesagt, dass es um den Superapp-Status wetteifert, aber all seine Übernahmen und Produkteinführungen deuten auf so etwas hin. Als Klarna im vergangenen November die Vergleichsseite PriceRunner übernahm, machte es seine Ambitionen deutlich, es mit Amazon, Google und Facebook aufzunehmen. Es bietet Bankdienstleistungen wie Girokonten und Spareinlagen nur in seinen reifsten Märkten, Schweden und Deutschland, an, will sie aber weltweit einführen. Der Kundenstamm ist beträchtlich, aber es steht vor einer großen Herausforderung, wenn es versucht, jetzt seinen Kauf zu tätigen und spätere Kunden dafür zu bezahlen, dass sie von ihren alten Bankanbietern oder Neobanken zu einem Girokonto bei Klarna wechseln.

Lydia

Als das Fintech Lydia im vergangenen Dezember eine Serie B in Höhe von 133 Millionen US-Dollar aufbrachte, sagte Mitbegründer und CEO Cyril Chiche zu Sifted, dass das Unternehmen nun mit Revolut um den Status einer finanziellen Superapp renne. „Die Super-App ist wirklich die Zukunft der Bankdienstleistungen, wie wir sie kennen“, sagte er. Lydia hat kürzlich Krypto-Handels- und Sparfunktionen eingeführt und plant neue Kredit- und Anlageprodukte. Aber es ist nur in Frankreich richtig durchgestartet und hat einen Bruchteil der Kundenzahlen der anderen drei Konkurrenten. Es konzentriert sich immer noch überwiegend auf Zahlungen, und die geplanten Markteintritte – Portugal und Spanien – werden bereits von größeren Konkurrenten wie Revolut bedient.

Bolzen

Der estnische Uber-Rivale Bolt bezeichnet sich selbst als „Europas führende Mobilitätsplattform und erste Superapp“. Es hat in kurzer Folge viel Geld gesammelt, um sein Angebot in den Bereichen Ride-Hailing, Rollerverleih, Carsharing und Lebensmittel- und Lebensmittellieferung zu erweitern. Andrew Reed, Partner bei Sequoia, einem der namhaften Investoren des Unternehmens, sagt gegenüber Sifted, dass dieses Multi-Produkt-Angebot Teil seines Ziels ist, den Bedarf an privatem Autobesitz in städtischen Gebieten zu verringern. „Nur eine dieser Lösungen anzubieten, reicht nicht aus, um eine so breite Mission zu ermöglichen“, sagt Reed. Aber die Lieferpläne für Lebensmittel und Lebensmittel stecken noch in den Kinderschuhen – und es wird sich als schwierig erweisen, Kunden von etablierteren Konkurrenten wie Uber Eats, Deliveroo, Gorillas und Getir zu gewinnen.

Obwohl Uber seinen Hauptsitz in den USA hat, ist es auch wegen seiner Superapp-Ambitionen auf dem europäischen Markt erwähnenswert. Es hat Großbritannien als Startrampe für seinen geplanten Wechsel zu einer One-Stop-Shop-Reise-App ausgewählt, die alles von Taxis bis hin zu Langstreckenflugbuchungen anbietet – zusätzlich zu seinem Lebensmittelliefergeschäft Uber Eats.

Revolution

Die meisten Investoren sind sich einig, dass das, was Europa bisher einer Super-App am nächsten kommt, Revolut ist. Das Fintech bezeichnet sich selbst offen als „Finanz-Super-App“ und hat 54 Produkte auf den Markt gebracht, die von Debitkarten und Bankkonten über Kryptohandel bis hin zu Urlaubsversicherungen und sogar Geschäftsbanken reichen. Und seit letzter Woche verzweigt es sich mit der Einführung der Shopping-App Revolut Shops in Irland in den Handel.

Im Gegensatz zu den Neobanking-Konkurrenten Monzo und N26 hat Revolut von Anfang an eine Mehrproduktstrategie verfolgt, die Jahre vor seinen Konkurrenten internationale Geldüberweisungen umfasste. Diese Bequemlichkeit aus einer Hand hat dazu geführt, dass der Kundenstamm beider Konkurrenten mindestens doppelt so groß ist.

Der Geschäftsnutzen für die Einführung von mehr Produkten in der App ist stark, da es teurer ist, neue Kunden zu gewinnen, als zu versuchen, bestehenden Kunden etwas mehr zu verkaufen.

„Was Revolut bewiesen hat, ist, dass ein Großteil des Unternehmenswachstums organisches, produktgesteuertes Wachstum ist“, sagt Ricardo Schäfer, Partner beim Revolut-Unterstützer Target Global. „Anstatt für Marketing auszugeben, schaffen Sie durch die Einführung neuer Produkte Viralität und gewinnen neue Kunden.

„Aber der Aufbau einer Superapp ist wirklich schwierig. Sie brauchen eine datengesteuerte Denkweise, bei der Sie sich ständig ändern und einfach ein Produkt fallen lassen, das nicht funktioniert.“

Regulatorische Herausforderungen

Selbst wenn es einer europäischen App gelänge, genügend Nutzer für ein Multi-Produkt-Angebot zu gewinnen, stünden sie vor einer weiteren Herausforderung: der fragmentierten Regulierungslandschaft.

„In Europa gibt es strengere Datenschutzgesetze, die die Verwendung von Daten Dritter einschränken, auf die sich viele der asiatischen Superapps verlassen“, sagt Magda Posluszny, Investorin bei Lakestar, gegenüber Sifted.

„Da streng regulierte Finanzdienstleister mit ihrem Kerngeschäft viel auf dem Spiel haben, schränkt dies die Geschwindigkeit ein, mit der sie neue Produkte und Dienstleistungen auf den Markt bringen können – was neuen Akteuren die Möglichkeit gibt, sich zu entwickeln und zu wachsen.“

Alle gesiebten Investoren sprechen, um auf WhatsApp als das größte Beispiel für eine verpasste Superapp-Gelegenheit in Europa hinzuweisen. Es ist der klare Spitzenreiter, wenn es um Kommunikations-Apps in der Region geht, aber die Benutzer haben immer noch nicht die Möglichkeit, nahtlos Geld zu senden und Zahlungen in der App aufzuteilen. Stattdessen kopieren sie Monzo-Überweisungslinks und fügen sie ein oder müssen noch ihre Bankdaten abtippen.

Investoren müssen alle mutmaßlichen Datenregeln und das Wettbewerbsrecht WhatsApp zurückgehalten haben.

Warum eine Superapp in Europa nicht gleich aussehen wird

Investoren sagen, dass eine Superapp in Europa nicht gleich aussehen wird, weil sich Apps wie WeChat mit der Mobilfunkinfrastruktur und der Einführung von Smartphones weiterentwickelt haben und die Verbraucher früh an sich binden. In Asien hat die 4G- und 5G-Infrastruktur das Glasfaser-Internet schneller überholt als in Europa.

„Wenn Sie Grab oder Gojek sind, haben Sie plötzlich einen strukturellen Grund für Dienstleister und Verbraucher, sich an Sie zu binden“, sagt Vinoth Jayakumar, Partner bei Molten Ventures, gegenüber Sifted. „Wenn dann beide Parteien in Ihrem Ökosystem sind, können Sie Cross-Selling-Produkte anbieten.

„Das war bei Grab der Fall, das ursprünglich auf Fahrer abzielte. Sobald es das Angebot besessen hatte, ging es in den Besitz der Nachfrage über – Reiter.“

Investoren sagen gegenüber Sifted, dass sie davon ausgehen, dass das Ende des Rennens zu einer Super-App in Europa eher wie ein Staffellauf aussehen wird – mit separaten Finanz-, Mobilitäts- und Handels-Super-Apps und nicht mit einer Multi-Sektor-App, die die Verbraucher nie verlassen müssen.

„Ist es für Uber sinnvoll, eine Kreditkarte und eine Versicherung für seine 100.000 Fahrer einzuführen? Ja absolut. Aber das bedeutet nicht, dass wir alle mit Uber Bankgeschäfte machen werden.“

Die Statistiken zeigen, dass die Anzahl der Apps, die eine normale Person in Europa regelmäßig nutzt, relativ gering ist – etwa neun oder zehn im Vergleich zu den 90 bis 100 Apps, die auf ihren Telefonen installiert sind.

„Ich glaube nicht, dass es in der chinesischen Definition eine europäische Superapp geben wird“, sagt Joakim Dal, Partner bei Revolut und Klarna-Unterstützer GP Bullhound, gegenüber Sifted.

„Ist es für Uber sinnvoll, eine Kreditkarte und eine Versicherung für seine 100.000 Fahrer einzuführen? Ja absolut. Aber das bedeutet nicht, dass wir alle mit Uber rechnen werden.“

Das liegt daran, dass die Neobanken zuerst da waren. Aber gleichzeitig wurde der E-Commerce in Europa zu dem Zeitpunkt, als Revolut, Klarna und Bolt auf den Markt kamen, bereits von Amazon und die Mobilität von Uber dominiert.

„Es kommt darauf an, welche Unternehmen wann welches Angebot angeboten und damit Kunden gebunden haben“, sagt Schäfer. „Wir haben diesen Punkt in Europa überschritten.“

Quelle: Gestiftet